English

English Español

Español Deutsch

Deutsch Italiano

Italiano Polski

Polski Română

RomânăCredit

Contents

Source: https://www.pexels.com/photo/abundance-bank-banking-banknotes-259027/

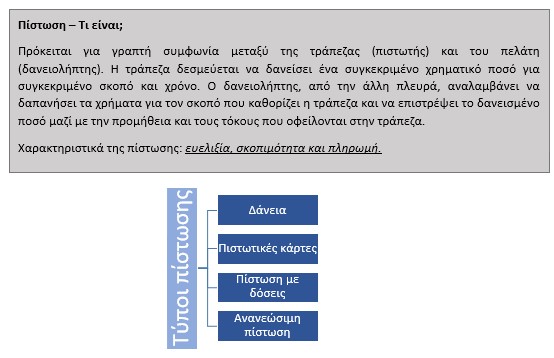

Δάνεια:

Υπάρχουν διάφοροι τύποι δανείων που προσφέρονται από τράπεζες, αλλά και από άλλους παρόχους χρηματοοικονομικών υπηρεσιών. Διαφέρουν ως προς το ποσό, τη λήξη και τους όρους. Μπορούν να εξοφληθούν πλήρως, ως εφάπαξ ποσό ή σε δόσεις.

Πιστωτικές κάρτες:

Όταν υποβάλλετε αίτηση για πιστωτική κάρτα, σας δίνεται κάποιο συγκεκριμένο χρηματικό ποσό στη διάθεσή σας. Το ποσό εξαρτάται από διάφορους παράγοντες, σε πολλές χώρες (π.χ. ΗΠΑ, Ηνωμένο Βασίλειο, Γερμανία) χρησιμοποιείται το λεγόμενο πιστωτικό σκορ, ενώ σε άλλες απαιτείται να προσκομίσετε έγγραφα που να αποδεικνύουν το μηνιαίο εισόδημά σας, τον τόπο εργασίας σας κ.λπ.

Πηγή: https://pixabay.com/pl/photos/karta–kredytowa–master–card-1520400/

Η πίστωση πρέπει να ισορροπείται μία φορά το μήνα – που σημαίνει ότι αγοράζετε αγαθά πάνω από ένα μήνα, αλλά τελικά θα πρέπει να το εξοφλήσετε. Η αποτυχία πληρωμής συνήθως οδηγεί σε επιτόκια και καθυστερημένα τέλη. Ωστόσο, η έγκαιρη πληρωμή, συνήθως βοηθά στη δημιουργία θετικού πιστωτικού ιστορικού, το οποίο απαιτείται συχνά όταν προσπαθείτε να πάρετε μεγαλύτερο δάνειο, όπως για την αγορά σπιτιού.

Υπάρχουν πολλές εταιρείες που εκδίδουν πιστωτικές κάρτες, οι πιο γνωστές είναι πιθανώς Visa, MasterCard, American Express, Dinners Club, Chase κ.ά.

Πολύ συχνά οι κάρτες φέρουν επωνυμία – είτε από τη δική σας τράπεζα είτε από άλλες εταιρείες, όχι απαραίτητα οικονομικές, π.χ. η Amazon προσφέρει τις δικές της κάρτες, οι περισσότερες μεγαλύτερες αεροπορικές εταιρείες, αλυσίδες αγορών κ.λπ. Κανονικά αυτό σημαίνει ότι εκτός από το λογότυπο του εκδότη – π.χ. Visa, η κάρτα έχει επίσης ένα λογότυπο της τράπεζάς σας ή της αλυσίδας αγορών, της αεροπορικής εταιρείας κ.λπ.

Συνήθως, υπάρχει μια ετήσια χρέωση – η οποία ποικίλλει πολύ και θα μπορούσε να είναι μηδενική εάν πληροίτε συγκεκριμένους όρους, όπως το ελάχιστο ποσό που δαπανάται ετησίως ή μηνιαίως.

Αξίζει να σημειωθεί ότι τα επιτόκια των πιστωτικών καρτών είναι συχνά πολύ υψηλά – αλλά μπορούν να αποφευχθούν πλήρως όταν πληρώνονται εγκαίρως.

Πίστωση με δόσεις:

Μπορεί να εξοφληθεί με συγκεκριμένο αριθμό δόσεων. Είναι ένα απλό πρόγραμμα πληρωμών. Αυτό το σχέδιο χρησιμοποιείται για την αγορά διαφόρων αντικειμένων, π.χ. έπιπλα, αυτοκίνητα. Αρχικά απαιτείται προκαταβολή. Το υπόλοιπο καταβάλλεται με έναν ορισμένο αριθμό ίσων δόσεων. Βάσει της συμφωνίας, το αγορασμένο αντικείμενο είναι ασφάλεια ή εγγύηση για το χρέος. Παραδείγματα: στεγαστικά δάνεια, δάνειο αυτοκινήτων, δάνειο εγχώριας βελτίωσης.

Ανανεώσιμη πίστωση:

Αυτό το δάνειο συνίσταται στην αύξηση του υπολοίπου του λογαριασμού κατά ένα επιπλέον ποσό, το οποίο ο πελάτης μπορεί να χρησιμοποιήσει όπως θέλει και όποτε θέλει.

Πηγή: https://www.pexels.com/photo/bank-banking-banknotes-business-210574/

Το κόστος της πίστωσης

Η τιμή της πίστωσης επηρεάζεται από πολλούς παράγοντες:

– το ποσό των επιτοκίων της αγοράς και το κόστος των απαιτούμενων αποθεματικών (τα οποία καθορίζονται από την κεντρική τράπεζα),

– επίπεδο πιστωτικού κινδύνου (καθορίζεται από την τράπεζα),

– ποσό πίστωσης,

– διάρκεια της περιόδου για την οποία χορηγήθηκε το δάνειο (όσο περισσότερος χρόνος, τόσο υψηλότερος τόκος),

– συχνότητα αποπληρωμής των τόκων,

– έξοδα στα οποία υποβλήθηκε η τράπεζα,

– μέθοδος υπολογισμού των τόκων (απλός τόκος ή σύνθετος τόκος)

Το κόστος της πίστωσης επηρεάζεται επίσης από το επιτόκιο: μεταβλητό (όπου το επιτόκιο εξαρτάται από την τρέχουσα κατάσταση της αγοράς: κατά τη διάρκεια μιας χειρότερης οικονομικής κατάστασης θα πληρώσουμε λιγότερα και κατά τη διάρκεια μιας καλής οικονομικής κατάστασης η δόση μας θα αυξηθεί) και σταθερό (το οποίο εγγυάται σταθερή επιβάρυνση για τον προϋπολογισμό των νοικοκυριών, αλλά σε πάνω από 20-30 χρόνια μπορεί επίσης να προκαλέσει απώλειες). Οι τράπεζες είναι πολύ απρόθυμες να χορηγήσουν δάνεια με σταθερό επιτόκιο σε μια χειρότερη οικονομική κατάσταση.

Κατά τη λήψη πίστωσης, αποφασίζετε για τον τύπο δόσεων, τόκων και κεφαλαίου (φθίνουσες ή σταθερές).

Σε περίπτωση μείωσης δόσεων δανείου, η δόση κεφαλαίου ισούται με το κεφάλαιο (επιτυγχάνεται διαιρώντας το ποσό της πίστωσης που χορηγείται με τον αριθμό των δόσεων που καθορίζει ο πελάτης) και μειωμένους τόκους, οι οποίοι χρεώνονται στο τρέχον ποσό του χρέους.

Με σταθερές δόσεις (στο ίδιο επίπεδο καθ’ όλη τη διάρκεια της περιόδου), το επιτόκιο μειώνεται και η δόση κεφαλαίου αυξάνεται.