English

English Español

Español Deutsch

Deutsch Ελληνικά

Ελληνικά Italiano

Italiano Polski

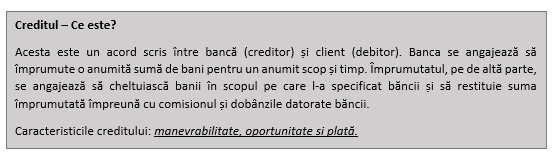

PolskiCreditul

Contents

Source: https://www.pexels.com/photo/abundance-bank-banking-banknotes-259027/

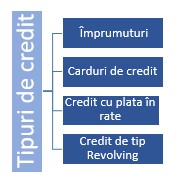

Împrumuturile:

Există diferite tipuri de împrumuturi oferite de bănci, dar și de alți furnizori de servicii financiare. Ele diferă în ceea ce privește suma, scadența și condițiile. Acestea pot fi rambursate integral, ca sumă forfetară sau în rate.

Cardurile de credit:

Când aplicați pentru un card de credit, vi se oferă o anumită sumă de bani la dispoziția dvs. Suma depinde de mai mulți factori, în multe țări (de exemplu, SUA, Marea Britanie, Germania) se folosește așa-numitul scor de credit, în altele vi se cere să furnizați documente care să dovedească venitul lunar, locul de muncă etc.

Source: https://pixabay.com/pl/photos/karta-kredytowa-master-card-1520400/

Creditul trebuie să se echilibreze o dată pe lună – ceea ce înseamnă că achiziționați bunuri peste o lună, dar în cele din urmă va trebui să îl achitați. Nerespectarea plății duce, de obicei, la rate ale dobânzii și comisioane de întârziere. Cu toate acestea, a fi la timp cu plățile, ajută de obicei la construirea unui istoric de credit pozitiv, care este adesea necesar atunci când încercăm să obținem un împrumut mai mare, cum ar fi pentru cumpărarea unei case.

Există multe companii care emit carduri de credit, cele mai cunoscute sunt probabil Visa, MasterCard, American Express, Dinners Club, Chase și așa mai departe.

Foarte des cardurile sunt marcate – fie de propria bancă sau de alte companii, nu neapărat financiare, de ex. Amazon oferă propriile lor carduri, majoritatea companiilor aeriene mai mari, lanțuri comerciale etc. În mod normal, asta înseamnă că, pe lângă sigla emitentului – de ex. Visa, cardul are și un logo al băncii sau al lanțului dvs. de cumpărături, al companiei aeriene etc.

În mod obișnuit, există o taxă anuală – care variază foarte mult și ar putea să nu o plătiți dacă îndepliniți condiții specifice, cum ar fi suma minimă cheltuită anual sau lunar.

Este demn de remarcat faptul că ratele dobânzilor pentru cardurile de credit sunt adesea foarte mari – dar pot fi evitate complet atunci când sunt plătite la timp.

Credit cu plata în rate:

Poate fi rambursat într-un anumit număr de rate. Acesta este un program simplu de plată. Acest plan este utilizat pentru a cumpăra diverse articole, de exemplu: mobilier, mașini. Este necesară inițial o plată în avans. Restul va fi plătit de un anumit număr de tranșe egale. Conform acordului, articolul achiziționat este o garanție sau datorie. Exemple: împrumuturi de capital propriu, ipotecă pentru locuințe, împrumut pentru automobile, împrumut pentru îmbunătățirea locuințelor..

Creditul de tip Revolving:

Acest împrumut constă în creșterea soldului contului cu o sumă suplimentară, pe care clientul o poate folosi după cum dorește și oricând dorește.

Source: https://www.pexels.com/photo/bank-banking-banknotes-business-210574/

Costul creditului

Prețul creditului este influențat de mai mulți factori:

– valoarea ratelor dobânzii de piață și costul rezervelor necesare (care sunt determinate de banca centrală),

– nivelul riscului de credit (determinat de bancă),

– valoarea creditului,

– durata perioadei pentru care a fost acordat împrumutul (cu cât este mai mare timpul, cu atât este mai mare dobânda),

– frecvența de rambursare a dobânzii;

– costurile suportate de bancă;

– metoda de calcul a dobânzii (dobândă simplă sau dobândă compusă)

Costul creditului este influențat și de rata dobânzii: variabilă (unde rata dobânzii depinde de situația actuală a pieței: în timpul unei situații economice mai proaste vom plăti mai puțin și în timpul unei situații economice bune rata noastră va crește) și fixă (care garantează o povară stabilă pentru bugetul gospodăriei, dar peste 20-30 de ani poate provoca, de asemenea, pierderi). Băncile sunt foarte reticente în acordarea de împrumuturi la o rată fixă a dobânzii în timpul unei situații economice mai grave.

Când luați un credit, decideți tipul dobânzii și ratele de capital (degresive sau fixe).

În cazul ratei de împrumut în scădere, rata de capital este egală cu capitalul (obținut prin împărțirea sumei creditului acordat la numărul de rate specificat de client) și scăderea dobânzii, care se percepe pe suma curentă a datoriei.