English

English Español

Español Deutsch

Deutsch Ελληνικά

Ελληνικά Italiano

Italiano Română

RomânăKredyt

Contents

Źródło: https://www.pexels.com/photo/abundance-bank-banking-banknotes-259027/

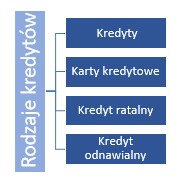

Pożyczki:

Istnieją różne rodzaje pożyczek, które są oferowane przez banki, ale także przez innych dostawców usług finansowych. Różnią się kwotą, terminem zapadalności i warunkami. Mogą zostać spłacone w całości, w formie ryczałtu lub w ratach.

Karty kredytowe:

Kiedy starasz się o kartę kredytową, otrzymujesz określoną kwotę do dyspozycji. Kwota zależy od kilku czynników, w wielu krajach (np. w USA, Wielkiej Brytanii, Niemczech) stosuje się tzw. zdolność kredytową, w innych wymagane jest przedstawienie dokumentów potwierdzających miesięczny dochód, miejsce pracy itp.

Źródło: https://pixabay.com/pl/photos/karta-kredytowa-master-card-1520400/

Kredyt musi się bilansować raz w miesiącu – co oznacza, że kupujesz towary w ciągu miesiąca, ale ostatecznie będziesz musiał go spłacić. Brak zapłaty w terminie zazwyczaj skutkuje stopami procentowymi i opłatami za opóźnienia. Jednak terminowość z płatnościami zazwyczaj pomaga zbudować pozytywną historię kredytową, która jest często potrzebna przy próbie uzyskania większej pożyczki, np. na zakup domu.

Istnieje wiele firm wydających karty kredytowe, najbardziej znane to prawdopodobnie Visa, MasterCard, American Express, Dinners Club, Chase i tak dalej.

Bardzo często karty są sygnowane – albo przez własny bank, albo przez inne firmy, niekoniecznie finansowe, np. Amazon oferuje własne karty, większość większych linii lotniczych, sieci handlowe itp. Zwykle oznacza to, że oprócz logo wydawcy – np. Visa, karta ma również logo Twojego banku lub sieci handlowej, linii lotniczej itp.

Zwykle obowiązuje opłata roczna – która jest bardzo różna i może jej w ogóle nie być, jeśli spełniasz określone warunki, takie jak minimalna kwota wydawana rocznie lub miesięcznie.

Warto zauważyć, że oprocentowanie kart kredytowych jest często bardzo wysokie – ale można go całkowicie uniknąć, gdy zostaną zapłacone w terminie.

Kredyt ratalny:

Może być spłacany w określonej liczbie rat. To jest prosty program płatniczy. Ten plan służy do kupowania różnych przedmiotów, np. mebli, samochodów. Początkowo wymagana jest zaliczka. Pozostała część zostanie zapłacona w określonej liczbie równych rat. Zgodnie z umową zakupiony przedmiot stanowi zabezpieczenie lub zastaw wierzytelności. Przykłady: pożyczki pod zastaw domu, hipoteka mieszkaniowa, pożyczka samochodowa, pożyczka na remont domu.

Kredyt odnawialny:

Pożyczka ta polega na zwiększeniu salda konta o dodatkową kwotę, z której klient może korzystać,

Źródło: https://www.pexels.com/photo/bank-banking-banknotes-business-210574/

Koszt kredytu

Na cenę kredytu wpływa wiele czynników:

– wysokość rynkowych stóp procentowych i koszt rezerw obowiązkowych (które określa bank centralny),

– poziom ryzyka kredytowego (określany przez bank),

– kwota kredytu,

– długość okresu, na jaki została udzielona pożyczka (im dłuższy czas, tym wyższe odsetki),

– częstotliwość spłaty odsetek,

– koszty ponoszone przez bank,

– metoda obliczania odsetek (odsetki proste lub składane)

Na koszt kredytu wpływa również oprocentowanie: zmienne (gdzie oprocentowanie uzależnione jest od aktualnej sytuacji rynkowej: w gorszej sytuacji ekonomicznej zapłacimy mniej, a przy dobrej koniunkturze rata wzrośnie) oraz stałe (co gwarantuje stabilne obciążenie domowego budżetu, ale powyżej 20-30 lat może również powodować straty). Banki bardzo niechętnie udzielają kredytów ze stałą stopą procentową w gorszej sytuacji gospodarczej.

Biorąc kredyt decydujesz o rodzaju oprocentowania i rat kapitałowych (degresywne lub stałe).

W przypadku malejących rat kredytu, rata kapitałowa równa jest kapitałowi (uzyskanemu poprzez podzielenie kwoty udzielonego kredytu przez określoną przez klienta liczbę rat) oraz malejących odsetek, które są naliczane od aktualnej kwoty zadłużenia.

Przy ratach stałych (na tym samym poziomie w całym okresie) oprocentowanie spada, a rata kapitałowa rośnie.