English

English Español

Español Deutsch

Deutsch Ελληνικά

Ελληνικά Italiano

Italiano Română

RomânăNiezależność finansowa

Contents

Podobnie jak w wielu innych dziedzinach życia, w przypadku złożonych procesów przydatne jest opracowanie planu. Można sobie wyobrazić duże wydarzenie rodzinne, na przykład wesele ze 130 uczestnikami, bez szczegółowego planu, zaaranżowane bardzo wcześnie, przed wydarzeniem i śledzone przez cały zespół zaangażowany w proces. Nawet przy najlepszym planie podczas wdrażania, kilka nieprzewidywalnych aspektów będzie wymagać natychmiastowych interwencji i poprawek. Ale w takich sytuacjach kryzysowych sam plan jest głównym punktem odniesienia, z jego głównymi celami, które mogą nas poprowadzić do dokonania najbardziej odpowiednich poprawek, nie tracąc przy tym najważniejszych celów!

Podobnie jest w przypadku naszego PLANU FINANSOWEGO, którego celem jest osiągnięcie niezależności finansowej, dokonując najlepszego wyboru w trudnych chwilach.

Oczywiście niezależność finansowa wiąże się z kosztami i musimy nawigować między prawami i obowiązkami, mając dogłębną ich wiedzę i przestrzegając reguł gry. Oto główne etapy procesu;

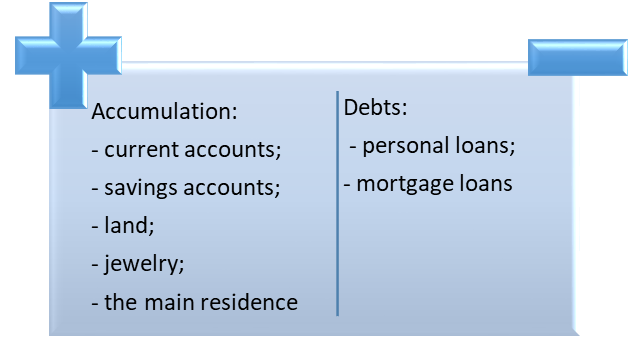

- Gdzie jestem dzisiaj?

Jest to spis aktualnej sytuacji, który musi być bardzo konkretny i realny. Zasadniczo jest to bilans naszych AKUMULACJI I DŁUGÓW.

Wartość netto można ZWIĘKSZYĆ, dodając więcej jednostek do AKUMULACJI i / lub zmniejszając DŁUG.

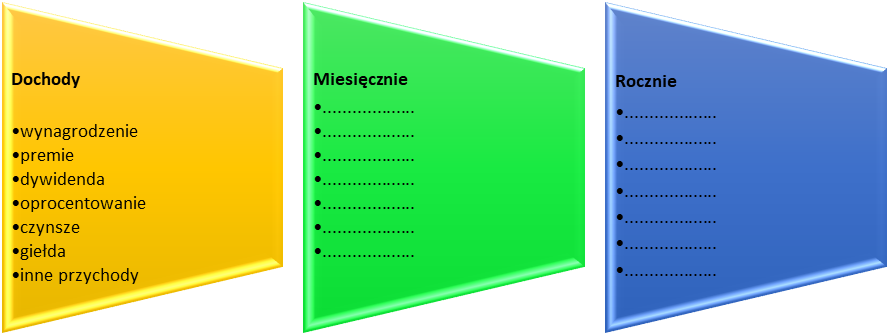

Analiza przepływów pieniężnych to równowaga między wydatkami a dochodami, a saldo ujemne jest jednym z najpoważniejszych czynników stresujących w naszym życiu!

Thomas Jefferson radzi nam, abyśmy „Nigdy nie wydawali swoich pieniędzy, zanim je zarobimy”, wyrażając istotę dodatniego przepływu gotówki.

Analiza przepływów pieniężnych wymaga odpowiedzi na główne pytania:

- Gdzie wydaję więcej niż potrzeba: na co mnie stać? Zdaniem Franka A. Clarka „Wiele osób uważa, że nie radzą sobie dobrze z zarabianiem pieniędzy i nie wiedzą jak zarobione pieniądze wykorzystać”. Niezbędne jest bardzo uważne analizowanie wydatków i zaakceptowanie, że istnieją możliwości nauczenia się, jak poprawić nasze nawyki wydawania! Analiza przepływów pieniężnych będzie łatwym narzędziem do znalezienia głównych możliwości kontrolowania wydatków. Nie oznacza to po prostu rezygnacji ze wszystkich przyjemności, ale pomoże Ci lepiej kontrolować kiedy? i jak?, zmniejszając w ten sposób wydatki, ale jednocześnie pokrywając potrzeby osobiste.

- Inwestuję pieniądze w przyszłość mojej rodziny? To jedno z najtrudniejszych zadań, gdy mówimy o inwestycjach w bardzo odległej przyszłości, a nawet w przyszłości, nie tylko mojej! Podobnie Robert Kiyosaki wyraża tę ideę: „Nie chodzi o to, ile zarabiasz, ale ile pieniędzy odkładasz, jak ciężko one dla Ciebie pracują i przez ile pokoleń je zatrzymujesz”. W tym celu naprawdę musimy podjąć decyzję, czy odpowiedzieć na najpilniejszą potrzebę, czy zainwestować w jakąś przyszłą, nawet nieznaną potrzebę moją lub członków mojej rodziny. Bardzo często mylimy się pomiędzy PILNĄ potrzebą, a WAŻNĄ potrzebą. Ze względu na pozornie pilny charakter potrzeby prawdopodobnie uznamy, że jest ona również ważna i działamy pod presją pilności, zamiast ją zignorować. Być może nie jest tak ważna, jak pilna wydaje się być. Ta zdezorientowana reakcja polega na tym, że kupujemy dany produkt TERAZ pod presją pilnych działań i z fałszywą obietnicą OSZCZĘDNOŚCI. Zamiast tego bardzo często nabywamy towary, których tak naprawdę nie potrzebujemy. To nie jest oszczędność, to nawet nie jest pilne dla nas; ale to było pilne dla firmy sprzedającej produkt.

- Czy nadszedł czas, aby zaoszczędzić trochę pieniędzy? „Prostym faktem, którego trudno się nauczyć, jest to, że czas na zaoszczędzenie pieniędzy jest wtedy, gdy je posiadasz” —Joe Moore, i czasami trudno jest zachować dyscyplinę finansową w taki sposób by zawsze oszczędzać pewną sumę pieniędzy, kiedy rejestrujemy jakieś dochody. Natychmiastowe wydawanie pieniędzy z naszego konta jest źródłem przyjemności, a my jesteśmy zmuszeni zapomnieć o oszczędnościach, bo to tylko obietnica przyjemności, ale nie w tym momencie, tylko gdzieś w przyszłości. Jeśli oszczędności są przeznaczone na bardzo odległy cel, jeszcze trudniej jest dotrzymać obietnic oszczędzania.

- Wydawać czy oszczędzać? Bardzo prosto odpowiedział na to Dave’a Ramsey: „Musisz przejąć kontrolę nad swoimi pieniędzmi albo ich brak na zawsze będzie nad Tobą panował”. To jest istota narzędzia przepływu gotówki, które jest najważniejszym narzędziem zapewniającym niezależność finansową. Oczywistym jest że wydamy, ale też zaoszczędzimy! A jedyny drobny szczegół to równowaga między nimi!

- Małe pieniądze nie mają znaczenia! To kolejne chybione stwierdzenie. Aby się o tym przekonać wystarczy sprawdzić swoją fakturę płatniczą w supermarkecie. Kupując tylko drobne artykuły po obniżonych cenach i tak na końcu listy rachunek jest trzycyfrowy. Wystarczy wziąć też pod uwagę zakup kawy na wynos, kupując filiżankę kawy za mniej niż 1 euro, co jest uważane za niezbyt dużo w porównaniu z kawiarnią w centrum, gdzie za kawę zapłacisz 7-9 euro. Ale nasz właściciel kawy na wynos doskonale wie, że jeśli sprzeda większą ilość kawy, osiągnie niezłe dochody!

Rozpoczynamy inwentaryzację i dokładnie analizujemy każdą pozycję, aby sprawdzić, czy pozycje PRZYCHODOWE można zwiększyć, a pozycje KOSZTY można zmniejszyć.

Zaś wydatki, które możesz rozważyć: