English

English Deutsch

Deutsch Ελληνικά

Ελληνικά Italiano

Italiano Polski

Polski Română

RomânăCrédito

Contenidos

Source: https://www.pexels.com/photo/abundance-bank-banking-banknotes-259027/

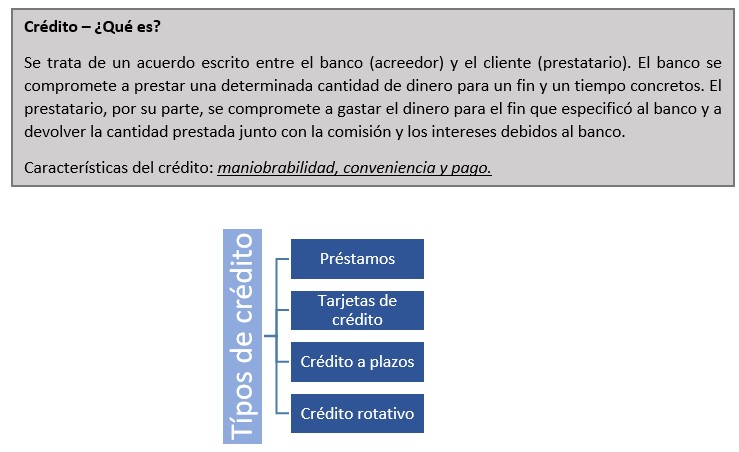

Préstamos:

Hay diferentes tipos de préstamos que ofrecen los bancos, pero también otros proveedores de servicios financieros. Difieren en cuanto a su importe, vencimiento y condiciones. Pueden devolverse en su totalidad, en un solo pago o a plazos.

Tarjetas de crédito:

Cuando solicitas una tarjeta de crédito, te dan una cantidad específica de dinero a tu disposición. La cantidad depende de varios factores: en muchos países (por ejemplo, EE.UU., Reino Unido o Alemania) se utiliza la llamada puntuación crediticia, mientras que en otros se le pide que aporte documentos que demuestren sus ingresos mensuales, su lugar de trabajo, etc.

Source: https://pixabay.com/pl/photos/karta-kredytowa-master-card-1520400/

El crédito debe equilibrarse una vez al mes, lo que significa que adquieres bienes a lo largo de un mes, pero al final tendrás que pagarlos. Si no se paga, esto puede acarrear tasas de interés y recargos por demora. Sin embargo, ser puntual en los pagos suele ayudar a construir un historial crediticio positivo, que suele ser necesario cuando se intenta obtener un préstamo mayor, como para comprar una casa.

Hay muchas empresas que emiten tarjetas de crédito; las más conocidas son probablemente Visa, MasterCard, American Express, Dinners Club, Chase, etc.

Muy a menudo las tarjetas son de marca, ya sea de tu propio banco o de otras empresas, no necesariamente financieras, por ejemplo, Amazon ofrece sus propias tarjetas, la mayoría de las grandes aerolíneas, las cadenas comerciales, etc. Normalmente, eso significa que, además del logotipo del emisor (por ejemplo, Visa), la tarjeta también tiene el logotipo de su banco o cadena comercial, aerolínea, etc. Suele haber una cuota anual, que varía mucho y puede ser nula si se cumplen determinadas condiciones, como el gasto mínimo anual o mensual.

Hay que tener en cuenta que los tipos de interés de las tarjetas de crédito suelen ser muy altos, pero pueden evitarse por completo si se pagan a tiempo.

Crédito a plazos:

Se puede reembolsar en un número determinado de plazos. Se trata de un programa de pago sencillo. Este plan se utiliza para comprar diversos artículos, por ejemplo: muebles, coches. Inicialmente se requiere un pago por adelantado. El resto se pagará en un número determinado de plazos iguales. Según el acuerdo, el artículo comprado es una garantía o prenda para la deuda. Ejemplos: préstamos sobre el valor de la vivienda, hipoteca sobre la vivienda, préstamo sobre el automóvil, préstamo para mejoras en la vivienda.

Crédito rotativo:

Este préstamo consiste en aumentar el saldo de la cuenta en una cantidad adicional, que el cliente puede utilizar como quiera y cuando quiera.

Source: https://www.pexels.com/photo/bank-banking-banknotes-business-210574/

El coste del crédito

En el precio del crédito influyen muchos factores

- El importe de los tipos de interés del mercado y el coste de las reservas obligatorias (que determina el banco central)

- el nivel de riesgo crediticio (determinado por el banco),

- el importe del crédito,

- la duración del periodo para el que se ha concedido el crédito (cuanto más largo sea, mayor será el interés)

- la frecuencia de reembolso de los intereses,

- los costes en los que incurre el banco,

- el método de cálculo de los intereses (interés simple o interés compuesto)

En el coste del crédito también influye el tipo de interés: variable (en el que el tipo de interés depende de la situación actual del mercado: en una situación económica peor pagaremos menos y en una situación económica buena nuestra cuota aumentará) y fijo (que garantiza una carga estable para el presupuesto familiar, pero a lo largo de 20-30 años también puede provocar pérdidas). Los bancos son muy reacios a conceder préstamos a un tipo de interés fijo durante una situación económica peor.

A la hora de pedir un crédito, tú decides el tipo de interés y las cuotas de capital (variables o fijas). En el caso de las cuotas variables del préstamo, la cuota de capital es igual al capital (que se obtiene dividiendo el importe del crédito concedido por el número de cuotas especificado por el cliente) y los intereses decrecientes, que se cobran sobre el importe actual de la deuda.

Con cuotas fijas (al mismo nivel durante todo el periodo), el tipo de interés disminuye y la cuota de capital aumenta.