English

English Español

Español Ελληνικά

Ελληνικά Italiano

Italiano Polski

Polski Română

RomânăFinanzielle Unabhängigkeit

Inhalt

Wie in vielen anderen Bereichen des Lebens auch, ist es bei komplexen Abläufen sinnvoll, einen Plan zu entwickeln. Sie können sich ein großes Familienereignis, z. B. eine Hochzeit mit 130 Teilnehmer*innen ohne einen ausführlichen Plan nicht vorstellen, der vor dem Ereignis erstellt und vom gesamten Team umgesetzt wird. Selbst mit dem besten Plan werden während der Durchführung einige nicht vorhersehbare Aspekte sofortige Korrekturen und Interventionen benötigen. Aber während dieser Krisensituationen ist der Plan selbst mit seinen Hauptzielen der wichtigste Bezugspunkt, der uns leiten kann, die angemessensten Korrekturen vorzunehmen, ohne die wichtigsten Ziele zu verlieren!

Ähnlich verhält es sich auch mit unserem FINANZPLAN, der darauf abzielt, finanzielle Unabhängigkeit zu erreichen und dabei in schwierigen Momenten die beste Wahl zu treffen.

Natürlich hat finanzielle Unabhängigkeit ihren Preis, und wir müssen mit fundiertem Wissen zwischen Rechten und Pflichten navigieren und dabei die Spielregeln beachten. Hier sind die wichtigsten Schritte des Prozesses;

- Wo stehe ich heute?

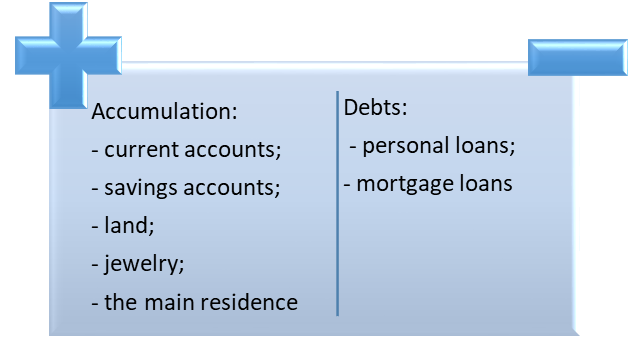

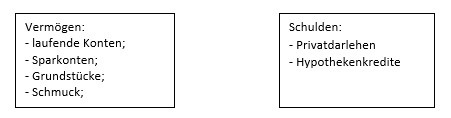

Dies ist die Bestandsaufnahme für die aktuelle Situation, die sehr konkret und real sein muss. Im Grunde ist dies eine Bilanz unserer AKKUMULATIONEN & SCHULDEN.

Der Nettowert kann ERHÖHT werden, indem mehr Einheiten zum VERMÖGEN hinzugefügt und/oder die SCHULDEN verringert werden.

Die Cashflow- Anayse ist das Gleichgewicht zwischen den Ausgaben und Einnahmen, und ein negativer Saldo ist einer der größten Stressfaktoren in unserem Leben!

Thomas Jefferson riet uns: „Gib niemals dein Geld aus, bevor du es verdient hast”, was die Essenz des positiven Cashflows wiedergibt.

Die wichtigsten Fragen, die durch die Cashflow-Analyse beantwortet werden müssen, sind die folgenden:

- Wo gebe ich mehr aus als nötig, mehr als ich mir leisten kann? Frank A. Clark ist der Meinung, dass »viele Leute denken, dass sie nicht gut darin sind, Geld zu verdienen, wenn sie doch gar nicht wissen, wie sie es ausgeben sollen.« Es ist wichtig, die Ausgaben sehr aufmerksam zu beobachten und zu erkennen, dass es Möglichkeiten gibt, zu lernen, wie wir unsere Konsumgewohnheiten verbessern können! Der Cashflow bietet Ihnen ein einfaches Instrument, um die wichtigsten Möglichkeiten zur Kontrolle Ihrer Ausgaben zu finden. Dies bedeutet nicht, dass Sie einfach auf alle Genüsse verzichten, sondern wird Sie dabei unterstützen, das Wann? und Wie? besser zu kontrollieren und so die Ausgaben zu senken, aber gleichzeitig die persönlichen Bedürfnisse zu decken.

- Ich investiere Geld für die Zukunft meiner Familie? Das ist eine der schwierigsten Aufgaben, wenn man über Investitionen in die sehr ferne Zukunft spricht, und sogar in die Zukunft anderer, nicht nur in meine! Wie Robert Kiyosaki es ausdrückt: „Es geht nicht darum, wie viel Geld man verdient, sondern wie viel Geld man behält, wie hart es für einen arbeitet und für wie viele Generationen man es behält.“ Dazu müssen wir Entscheidungen tatsächliche, dringende Bedürfnisses zu erfüllen oder der Investition in einige zukünftige, noch unbekannte Bedürfnisse von mir oder meinen Familienmitgliedern treffen. Wir verwechseln sehr oft dringende Bedürfnisse mit WICHTIGEN Bedürfnissen. Aufgrund des scheinbar dringenden Bedarfs halten wir diese wahrscheinlich auch für wichtig, und wir handeln unter dem Eindruck der Dringlichkeit, anstatt das vielleicht nicht so wichtige Ergebnis zu ignorieren, das so dringend zu sein scheint. Diese verwirrte Reaktion von uns steckt hinter der „Sparen-Werbung“: Sie sparen 0,111 Cent, wenn Sie JETZT dieses Produkt kaufen, „Begrenzter Vorrat“, und wir kaufen dieses Produkt sofort, unter dem Druck der Dringlichkeit, und mit dem falschen Versprechen des SPARENS, stattdessen kaufen wir sehr oft Waren, die wir nicht wirklich brauchen. Das ist kein Sparen, das ist nicht einmal dringend, nicht für uns; aber es war dringend für die Firma.

- Ist es an der Zeit, etwas Geld zu sparen? „Eine einfache Tatsache, die schwer zu lernen ist, ist, dass es an der Zeit ist, Geld zu sparen, wenn man welches hat.“ -Joe Moore, und manchmal ist es schwierig, sich an die finanzielle Disziplin zu halten und immer einen bestimmten Geldbetrag zu sparen, wenn wir einige Einnahmen verzeichnen. Es macht Freude, das Geld sofort auszugeben, wenn es auf unseren Konten eingeht, und wir werden dazu gedrängt, das Sparen zu vergessen, weil es nur ein Versprechen für ein gewisses Vergnügen ist, aber nicht in diesem Moment, sondern erst irgendwann in der Zukunft. Wenn die Ersparnisse für ein sehr weit entferntes Ziel bestimmt sind, ist es noch schwieriger, die Sparversuche einzuhalten.

- Ausgeben oder sparen? Die Antwort ist sehr einfach und stammt von Dave Ramsey: »Sie müssen die Kontrolle über Ihr Geld gewinnen oder der Verlust dieses Geldes wird Sie für immer kontrollieren.« Das ist die Essenz des Finanzplans, der Ihnen das wichtigste Werkzeug auf dem Weg zur finanziellen Unabhängigkeit liefert. Die richtige Frage ist nicht: Ausgeben ODER Sparen! Natürlich werden wir ausgeben UND sparen! Und die einzigen kleinen Details liegen in der Balance dazwischen!

- Kleines Geld spielt keine Rolle! Das ist ein weiterer Irrglaube von uns, und dafür reicht es, wenn Sie im Supermarkt beim Einkaufen nur kleine Artikel mit reduzierten Preisen auf der Rechnung sehen, und am Ende der Liste der kleinen Preise steht eine Summe von drei Zahlen. Man denke nur an einen kleinen Coffee to go, wo eine Tasse Kaffee für weniger als 1 Euro verkauft wird, was im Vergleich zu einem Coffeeshop in der Innenstadt, wo man 7-9 Euro für einen Kaffee bezahlt, als nicht zu viel angesehen wird. Aber unser Coffee to go-Besitzer weiß sehr gut, dass er einen guten Umsatz macht, wenn er eine größere Menge Kaffee verkauft!

Wir beginnen mit der Bestandsaufnahme und analysieren sorgfältig jeden Punkt, um zu prüfen, ob die EINNAHMEN erhöht und die AUSGABEN verringert werden können.

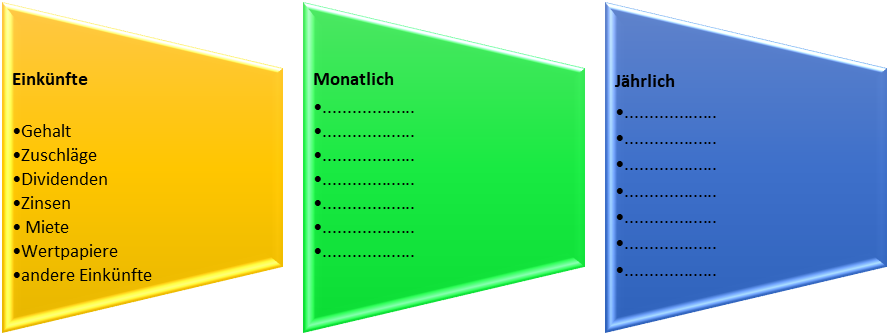

Für die Einkünfte können Sie berücksichtigen:

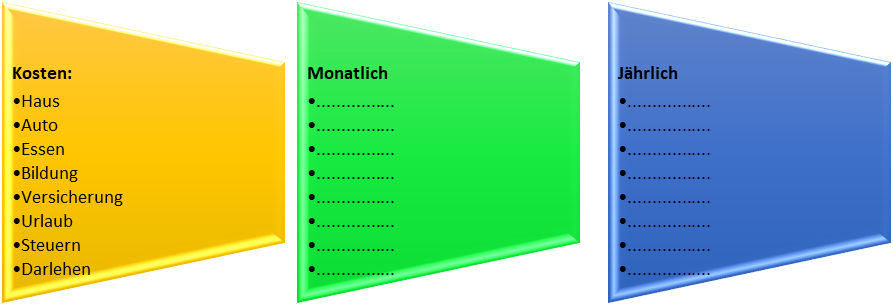

Für die Ausgaben können Sie berücksichtigen: