English

English Español

Español Deutsch

Deutsch Ελληνικά

Ελληνικά Polski

Polski Română

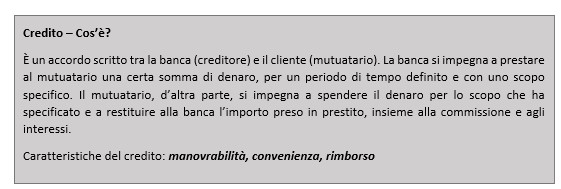

RomânăIl Credito

Indice

Fonte: https://www.pexels.com/photo/abundance-bank-banking-banknotes-259027/

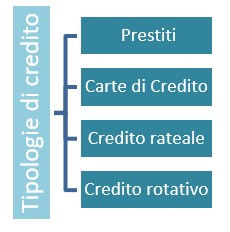

Prestiti:

Esistono diversi tipi di prestiti. Vengono offerti dalle banche, ma anche da altri fornitori di servizi finanziari, e si differenziano tra loro in termini di importo, scadenza e condizioni. Possono essere rimborsati per intero, in un’unica soluzione o a rate.

Carte di credito:

Quando richiedete una carta di credito, vi viene messa a disposizione una certa quantità di denaro. L’importo dipende da diversi fattori: in molti paesi (ad esempio negli USA, nel Regno Unito o in Germania) viene utilizzato il cosiddetto punteggio di credito, in altri si richiede di fornire documenti che dimostrino il proprio reddito mensile, il luogo di lavoro, o altri dettagli.

Fonte: https://pixabay.com/pl/photos/karta-kredytowa-master-card-1520400/

Il credito si distribuisce nell’arco di trenta giorni, il che significa che è possibile acquistare beni durante quel mese, pagandoli alla fine. Il mancato pagamento si traduce di solito in tassi d’interesse e more. Mantenersi puntuali nei pagamenti di solito aiuta a costruire una storia di credito positiva, spesso indispensabile per richiedere prestiti più grandi, come per l’acquisto di una casa.

Ci sono molte compagnie che emettono carte di credito: le più conosciute sono probabilmente Visa, MasterCard, American Express, Diners Club, Chase e simili.

Spesso le carte appartengono a uno specifico brand o marchio, che può essere sia della tua banca, sia di altre compagnie non necessariamente finanziarie, ad esempio Amazon, che offre le proprie carte, così come alcune grandi compagnie aeree o alcuni canali di shopping on line. Di solito questo fa sì che accanto al logo dell’emittente (ad esempio Visa), la carta riporti anche il logo della vostra banca, della catena commerciale, della compagnia aerea, ecc.

Di solito, c’è una tassa annuale – che varia di molto – che potrebbe essere annullata a patto di soddisfare determinate condizioni, come ad esempio un importo minimo speso annualmente o mensilmente.

È importante tenere a mente che i tassi di interesse delle carte di credito sono spesso molto elevati, ma si possono aggirare completamente mantenendosi puntuali nei pagamenti.

Credito rateale:

Può essere ripagato prevedendo un certo numero di rate. Si tratta di un semplice programma di pagamento che può essere utilizzato per acquistare diversi beni: arredamento, automobili e altri. Viene richiesto di solito un pagamento anticipato, mentre la parte restante deve essere corrisposta in un certo numero di rate uguali tra loro. In base al tipo di accordo sottoscritto l’oggetto acquistato può essere considerato come garanzia o ipoteca del debito. Ad es. prestiti per la casa, mutui, prestiti per l’acquisto dell’auto o per ristrutturazioni.

Credito rotativo:

Questo prestito consiste in un ampliamento dell’estratto conto con un importo addizionale, che il cliente può adoperare come e quando desidera.

Il costo del credito

Il prezzo del credito è influenzato da diversi fattori:

-L’ammontare dei tassi di interesse di mercato e il costo delle riserve obbligatorie (che sono determinati dalla banca centrale),

– Il livello di rischio del credito (fissato dalla banca),

– L’ammontare del credito,

– La lunghezza del periodo per il quale il prestito è stato concesso (più è lungo, più l’interesse risulterà alto),

– la frequenza di rimborso degli interessi,

– I costi sostenuti dalla banca,

– Il metodo attraverso cui l’interesse viene calcolato (interesse semplice o composto)

Il costo del credito è anche influenzato dal tasso d’interesse: variabile (quando il tasso d’interesse dipende dalla situazione attuale del mercato: in una situazione economica di crisi si pagherà meno, mentre in una situazione economica ottimale la rata aumenta) e fisso (che garantisce un carico stabile sul bilancio familiare, ma in 20-30 anni può anche causare delle perdite). Le banche sono molto restie a concedere prestiti a tasso fisso nei periodi di recessione economica.

Quando si prende un credito, è possibile decidere il tipo di interesse e le rate del capitale (decrescenti o fisse).

Nel caso di rate di prestito decrescenti, la rata di capitale è uguale al capitale (ottenuto dividendo l’importo del credito concesso per il numero di rate specificate dal cliente) e agli interessi decrescenti, che vengono applicati sull’importo corrente del debito.

Con rate fisse (che mantengono lo stesso livello per tutto il periodo), il tasso d’interesse diminuisce e la rata di capitale aumenta.