English

English Español

Español Deutsch

Deutsch Ελληνικά

Ελληνικά Polski

Polski Română

RomânăIndipendenza finanziaria

Indice

Come avviene in molti altri ambiti della vita, quando si ha a che fare con processi complessi, è utile sviluppare un piano. Possiamo immaginare un grande evento familiare, ad esempio un matrimonio con 130 invitati, con un piano dettagliato, realizzato molto tempo prima dell’evento, e seguito dall’intero team di lavoro coinvolto nel processo. Anche avvalendosi del miglior piano possibile, durante l’implementazione si verificheranno diversi imprevisti che richiederanno immediati interventi e correzioni in corso d’opera. Ma anche durante questi momenti di crisi, il piano continuerà ad essere il principale punto di riferimento: le sue linee guida aiutano infatti ad applicare le correzioni più adatte, senza perdere mai di vista gli obiettivi più importanti!

Un ragionamento molto simile vale anche per il nostro PIANO FINANZIARIO, che non solo ha lo scopo di farci raggiungere l’indipendenza finanziaria, ma anche di aiutarci a compiere le scelte migliori nei momenti di difficoltà.

Ovviamente l’indipendenza finanziaria ha un prezzo: dobbiamo navigare tra diritti e doveri, conoscere bene il contesto e rispettare le regole del gioco.

Spieghiamo di seguito le fasi principali di questo processo:

- A che punto mi trovo oggi?

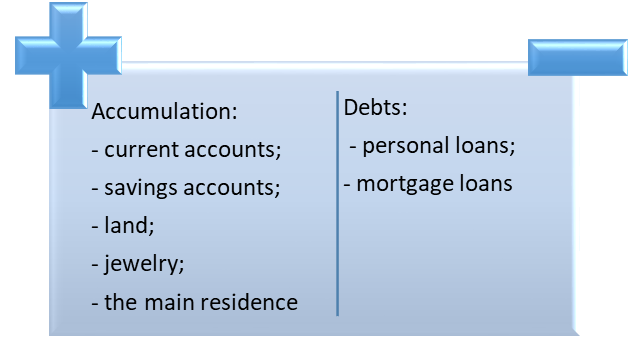

Si deve tracciare un inventario della propria situazione attuale, in modo concreto e reale. In sostanza si tratta di mantenere l’equilibrio tra ACCUMULI e DEBITI.

Il valore netto può essere AUMENTATO incrementando le voci che riguardano l’ACCUMULO o in alternativa diminuendo le voci di DEBITO.

Possiamo definire l’analisi del flusso monetario come l’equilibrio tra le spese e le entrate.

Un saldo in negativo è uno dei maggiori motivi di stress nella nostra vita!

Il consiglio di Thomas Jefferson, ʺNon spendere mai il denaro prima di averlo guadagnato”, esprime nel migliore dei modi l’essenza del concetto di flusso di cassa positivo.

Le domande pricipali cui rispondere nell’analisi del flusso di cassa sono le seguenti:

- Dove sto spendendo più del necessario: posso permettermelo? L’opinione di Frank A. Clark è che ʺMolte persone pensano di non essere brave a guadagnare denaro, quando invece quello che non sanno è come usarlo”. Analizzare attentamente le nostre spese e accettare di dover imparare a migliorare le nostre abitudini di spesa è essenziale! L’analisi del flusso di cassa vi offrirà un facile strumento per individuare le diverse possibilità di controllare le vostre spese. Questo non significa dover rinunciare a tutti i piaceri, ma trovare un aiuto che vi supporti nel controllare meglio il Quando? e il Come?, diminuendo le spese, ma provvedendo nel contempo alla soddisfazione dei bisogni personali.

- Sto investendo del denaro per il futuro della mia famiglia? Questo è uno dei compiti più difficili quando si parla di investimenti in un futuro molto lontano; un futuro che è anche quello degli altri, non solo il mio!

Robert Kiyosaki esprime efficacemente questa idea: “La questione non è quanto denaro fai, ma quanto denaro conservi, quanto duramente lavora per te, e per quante generazioni lo conservi”. Per questo motivo è importante allenarsi a decidere cosa sia meglio fare, se soddisfare i bisogni più urgenti o se investire in bisogni futuri, spesso ancora ignoti, che riguarderanno me o dei miei familiari.

Capita molto spesso di fare confusione tra bisogni URGENTI e IMPORTANTI.

A causa del carattere apparentemente urgente di un bisogno, spesso tendiamo a considerarlo importante e agiamo spinti dalla sensazione di urgenza, senza considerare che magari non è poi così importante come appare. Questo fraintendimento è evidente nelle cosiddette ʺpubblicità del RISPARMIO”. Quando ci dicono ʺRisparmia 0,111 centesimi comprando ADESSO il nostro prodotto a disponibilità limitata”, siamo portati a comprarlo immediatamente, perchè dietro la falsa promessa del risparmio, abbiamo l’impressione che si tratti di un bisogno urgente. E così spesso ci troviamo ad avere acquistato beni di cui non abbiamo bisogno.

Ma questo non è risparmio, e non è nemmeno un’urgenza… o almeno non per noi: lo è, invece, per l’azienda che propone questo genere di pubblicità.

- È il momento di risparmiare del denaro? “Un fatto semplice ma difficile da imparare è che il momento di risparmiare del denaro è proprio quello in cui ne hai un po’” (Joe Moore). A volte è complicato essere finanziariamente disciplinati e riuscire a risparmiare una certa somma di denaro proprio nel momento in cui registriamo alcuni profitti. È naturalmente una fonte di soddisfazione poter spendere immediatamente il denaro una volta che entra nei nostri conti, e per questo spesso tendiamo a dimenticarci i risparmi, che rappresentano solo la promessa di un generico piacere da rimandare al futuro. Se poi i risparmi sono dedicati ad un obiettivo molto lontano, è ancora più difficile mantenere la promessa di risparmiare.

- Spendere o risparmiare? Secondo Dave Ramsey la risposta è facile: “Devi ottenere il controllo sul tuo denaro, o la sua mancanza ti controllerà per sempre”. È questa l’essenza del flusso di cassa, che è uno dei più importanti mezzi per ottenere l’indipendenza finanziaria. La domanda corretta non è se spendere O risparmiare, naturalmente spendiamo E risparmiamo. L’unico dettaglio cui prestare attenzione è l’ equilibrio tra loro!

- Le piccole spese non contano! Questo è un altro nostro tipico fraintendimento, ma per superarlo basterà controllare la fattura di pagamento al supermercato, dopo aver comprato solo piccoli articoli a prezzi contenuti: alla fine di una lista di piccoli prezzi troveremo un totale a tre cifre! Prendiamo in considerazione un caffè da asporto: vendere una tazza di caffè a meno di un euro non è considerato poi così tanto, rispetto ad una caffetteria del centro, dove lo stesso caffè lo paghi dai 7 ai 9 euro. Ma i proprietari di bar che offrono caffè da asporto sanno molto bene che riusciranno ad avere comunque un ottimo guadagno, vendendone un’elevata quantità!

Cominciamo a fare gli inventari, e analizziamo attentamente ogni voce, così da controllare se le ENTRATE possono essere incrementate, e se le SPESE possono essere ridotte.

Per le ENTRATE si devono considerare:

Per le SPESE si devono considerare :